Theo SSI Research đề cập trong báo cáo Thị trường trái phiếu doanh nghiệp mới nhất, lượng trái phiếu doanh nghiệp dưới hình thức phát hành ra công chúng trong năm 2021 sẽ được cải thiện rõ rệt, sức nóng tuy giảm nhưng thị trường vẫn vô cùng sôi động. Bởi trong năm nay, khung pháp lý cho thị trường trái phiếu doanh nghiệp đã có những thay đổi quan trọng cũng như một số vướng mắc về quy định cũng đã được tháo gỡ. Theo đó, lượng TPDN tiếp tục hút dòng tiền đầu tư vào tài sản sinh lời và môi trường lãi suất thấp vẫn là động lực cơ bản để thu hút các nhà đầu tư.

Khung pháp lý có nhiều thay đổi quan trọng

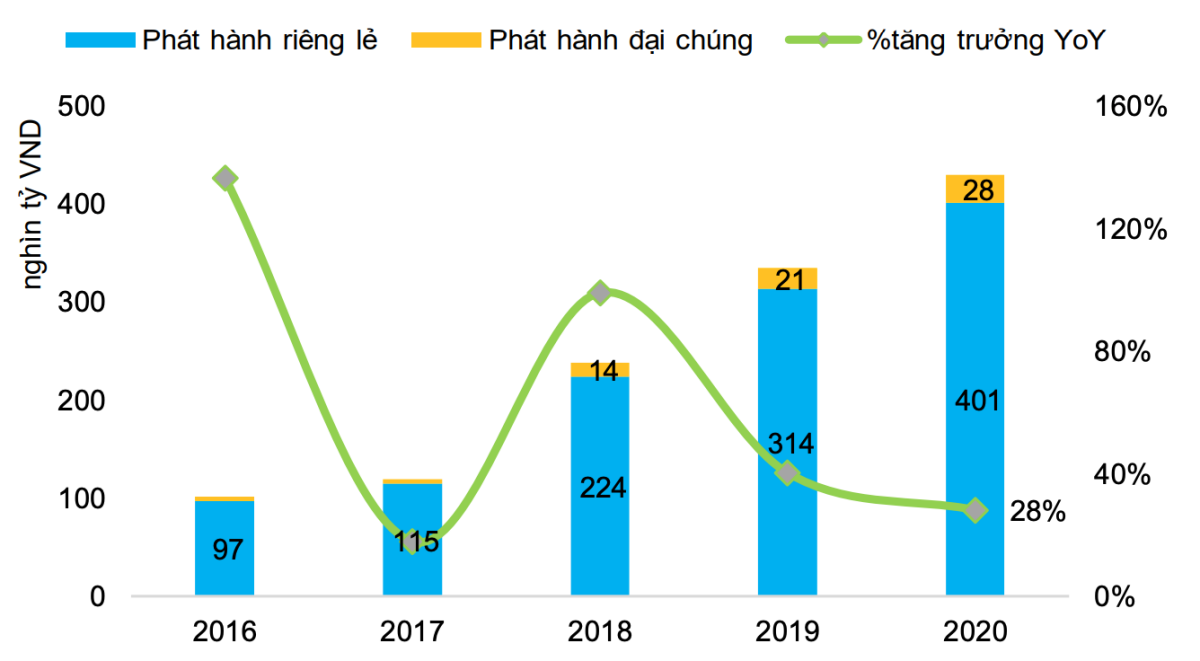

Theo đánh giá của SSI, lượng trái phiếu doanh nghiệp phát hành giảm mạnh trong quý 4. Nhưng năm 2020 vẫn là một năm tăng trưởng bùng nổ. Với 455 ngàn tỷ đồng TPDN được phát hành tăng 48.4% so với năm 2019. Quy mô thị trường TPDN tăng thêm gần 40% và hiện chiếm khoảng 12% GDP của Việt Nam.

Lượng vốn huy động cho các dự án điện mặt trời tăng vọt. Từ 8.4 ngàn tỷ đồng (2019) lên 30 ngàn tỷ đồng (2020). Trong đó tập trung nhiều vào các dự án ở Ninh Thuận, Đăk Lăk. Kế hoạch cắt giảm năng lượng tái tạo của Tập đoàn Điện lực. Do dư thừa nguồn cung có thể làm gia tăng rủi ro với trái phiếu điện mặt trời.

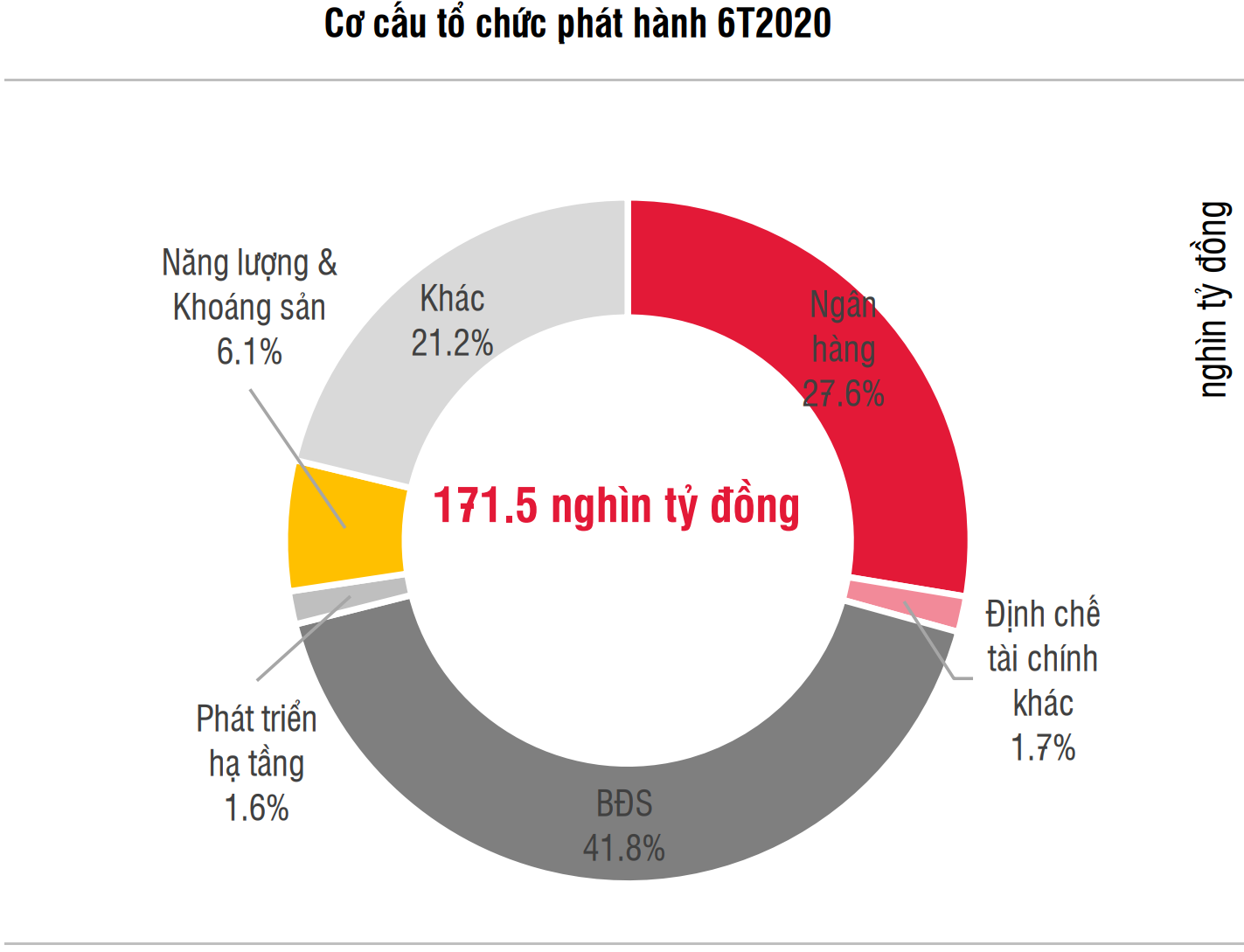

Trái phiếu Bất động sản vẫn chiếm tỷ trọng lớn nhất 40.1% trong tổng phát hành toàn thị trường. Dù là nhóm chịu ảnh hưởng mạnh nhất bởi các quy định chặt chẽ về điều kiện phát hành tại Nghị định 81. Tổng lượng trái phiếu bất động sản không có tài sản đảm bảo hoặc đảm bảo bằng cổ phiếu phát hành năm 2020 là gần 63 ngàn tỷ đồng.

SSI cho rằng các ngân hàng gia tăng đầu tư TPDN trong năm 2020. Số TPDN mà các NHTM nắm giữ tăng 47% so với cuối 2019. Các NHTM có thể sẽ giảm lượng đầu tư TPDN trong năm 2021. Do siết chặt quản lý từ NHNN.

Ngoài ra, khung pháp lý có nhiều thay đổi quan trọng trong đó nổi bật nhất là yêu cầu nhà đầu tư TPDN phát hành riêng lẻ phải là NĐT chứng khoán chuyên nghiệp.

Trái phiếu doanh nghiệp ưu tiên phát hành ra công chúng

Theo SSI, trong năm 2021, lượng TPDN dưới hình thức phát hành ra công chúng sẽ cải thiện nhưng phát hành riêng lẻ sẽ vẫn chiếm tỷ trọng chủ yếu. Việc siết chặt điều kiện nhà đầu tư mua TPDN phát hành riêng lẻ sẽ là động lực khiến các doanh nghiệp chuyển sang hình thức phát hành ra công chúng để tiếp cận được nguồn tiền đầu tư từ các cá nhân nhỏ lẻ. Tỷ trọng phát hành ra công chúng có thể tăng so với mức chỉ 5.2% của năm 2020.

Chưa tính đến yêu cầu tổ chức phát hành hoặc trái phiếu chào bán phải được xếp hạng tín nhiệm sẽ có hiệu lực sau 2 năm nữa, các điều kiện phát hành ra công chúng khác cũng khắt khe hơn nhiều so với phát hành riêng lẻ. Bởi vậy, những doanh nghiệp không đáp ứng được sẽ vẫn phải tìm đến kênh phát hành riêng lẻ. Ngoài ra, các yêu cầu về công bố thông tin và niêm yết trái phiếu khi phát hành ra công chúng. Cũng khiến nhiều doanh nghiệp kể cả các doanh nghiệp lớn ưa thích phát hành riêng lẻ hơn.

Thị trường sẽ vẫn sôi động nhưng sức nóng sẽ giảm

Theo dự báo, các ngân hàng sẽ giảm đầu tư vào TPDN trong năm 2021. Dù các NHTM gia tăng đầu tư TPDN trong năm 2020. Nhưng tỷ trọng sở hữu TPDN của các NHTM nhiều khả năng sẽ giảm xuống. Khi NHNN chính thức ban hành dự thảo Thông tư quy định việc tổ chức tín dụng (TCTD) mua, bán TPDN. Hiện đã được công bố để lấy ý kiến. Theo định hướng, các NHTM sẽ tập trung vào kênh tín dụng ngắn hạn. Và TPDN sẽ là kênh huy động vốn vay trung và dài hạn của doanh nghiệp. Việc các NHTM cấp tín dụng cho doanh nghiệp thông qua đầu tư TPDN cũng sẽ hạn chế hơn.

Tuy nhiên, thị trường TPDN 2021 vẫn sẽ sôi động. Nhưng sức nóng sẽ giảm so với 2020. Do không ít nhà đầu tư (NĐT) không đáp ứng yêu cầu là NĐT chứng khoán chuyên nghiệp. Tuy nhiên, mặt bằng lãi suất tiền gửi thấp. Chỉ từ 4.5%-5.5%/năm với kỳ hạn 12 tháng. Dự kiến vẫn tiếp tục duy trì ít nhất là trong nửa đầu năm 2021. Và có thể chỉ nhích nhẹ vào nửa cuối năm.

Ở mức lãi suất này, đầu tư TPDN đang mang lại tỷ suất sinh lời cao hơn từ 2-5%/năm so với tiền gửi. Nên vẫn là kênh đầu tư hấp dẫn. Môi trường lãi suất thấp vẫn là động lực cơ bản thúc đẩy cả thị trường sơ cấp và thứ cấp TPDN tăng trưởng.

Trái phiếu sẽ tiếp tục bùng nổ?

Trong những năm gần đây, phát hành trái phiếu là kênh huy động vốn được các doanh nghiệp đặc biệt ưa thích. Và được giới đầu tư đón nhận nhờ mức lãi suất hấp dẫn.

Lũy kế cả năm 2020, tổng giá trị trái phiếu doanh nghiệp phát hành đạt mức 437.689 tỉ đồng. Tăng 38,8% so với mức 315.441 tỉ đồng năm ngoái. Trong đó giá trị trái phiếu phát hành riêng lẻ đạt 403.468 tỉ đồng. Tăng 36% so với cùng kỳ và phát hành ra công chúng đạt 34.221 tỉ đồng. Tăng 82,7% so với cùng kỳ.

Nghị định 153 ban hành năm 2020 được đánh giá đang góp phần “cởi trói” cho thị trường trái phiếu. Trong đó quy định rõ ràng hơn về trách nhiệm, nghĩa vụ và rủi ro của nhà đầu tư cũng như tổ chức phát hành.

Theo chứng khoán Vndirect. Với các doanh nghiệp, Nghị định 153 chỉ yêu cầu doanh nghiệp phát hành thanh toán đủ cả gốc và lãi của trái phiếu đã phát hành hoặc thanh toán đủ các khoản nợ đến hạn trong 3 năm liên tiếp.

Đồng thời đáp ứng các tỉ lệ an toàn tài chính, tỉ lệ bảo đảm an toàn trong hoạt động theo quy định của pháp luật chuyên ngành. Có phương án phát hành trái phiếu được phê duyệt, chấp thuận. Và có báo cáo tài chính năm trước liền kề của năm phát hành được kiểm toán bởi tổ chức kiểm toán đủ điều kiện.

“Chúng tôi cho rằng điều này tạo cơ hội cho thị trường trái phiếu sôi động trở lại trong năm 2021. Nhờ một số vướng mắc về quy định được tháo gỡ” – Vndirect đánh giá.