Năng lượng mặt trời đang là Top ngành phát hành trái phiếu doanh nghiệp nhiều nhất cho đến thời điểm hiện nay. Theo đó, không chỉ lĩnh vực bất động sản hay ngân hàng mà năng lượng mặt trời cũng là kênh hút vốn đang có “sức nóng” không hề kém cạnh. Bởi sức hấp dẫn về mức giá mua điện mặt trời cùng với nhiều chính sách ưu đãi về thuế, phí cũng như mức kỳ hạn bình quân tương đối dài. Điều này là nguyên nhân khiến các chủ đầu tư lao vào cuộc đua trong lĩnh vực này, ngay cả khi năng lực tài chính không mấy khoẻ mạnh. Cùng stlouisrockets.com điểm qua một số thông tin xung quanh vấn đề này.

Mức huy động vốn trái phiếu cho các dự án năng lượng tăng mạnh

Trong năm 2020, trái phiếu được xem là công cụ tài chính hiệu quả hút hàng chục nghìn tỷ đồng cho các doanh nghiệp năng lượng tái tạo.

Theo báo cáo của SSI Research, các doanh nghiệp năng lượng phát hành 35,7 nghìn tỷ đồng. Tăng 274% so với 2019. Mức huy động vốn trái phiếu cho các dự án năng lượng tăng mạnh với cả điện mặt trời, điện gió và thủy điện. Trong đó các dự án điện mặt trời vẫn chiếm tỷ trọng phát hành lớn nhất. Số vốn trái phiếu huy động cho các dự án điện mặt trời tăng từ 8,43 nghìn tỷ đồng trong năm 2019 lên 29,9 nghìn tỷ đồng trong năm 2020. Trong đó tập trung nhiều vào các dự án ở Ninh Thuận, Đắk Lắk.

Cuộc đua của các ông lớn về trái phiếu cho dự án điện mặt trời

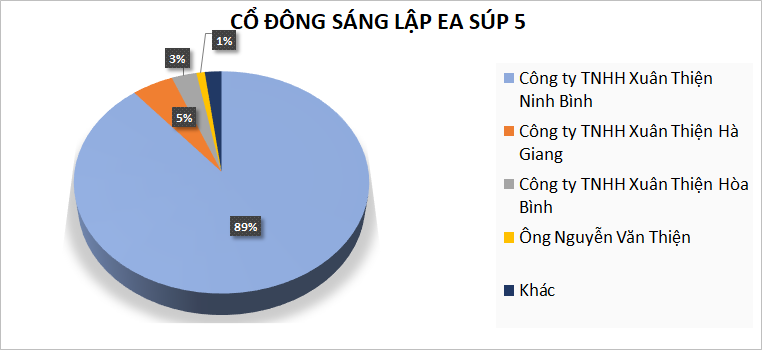

Dẫn đầu trong cuộc đua phát hành trái phiếu tài trợ cho dự án điện mặt trời là Tập đoàn Xuân Thiện. Thông qua nhiều công ty con, Xuân Thiện đã phát hành được 12.710 tỷ đồng trái phiếu, kỳ hạn kéo dài từ 4-9 năm. Chẳng hạn, nhóm Ea Súp 1-5 được biết đến là đầu tư, vận hành Dự án Nhà máy Điện mặt trời Xuân Thiện – Ea Súp, Đắk Lắk tổng mức đầu tư 50.000 tỷ đồng, đã phát hành được 7.000 tỷ đồng.

Tập đoàn Xuân Thiện còn thông qua 4 công ty thành viên là Công ty Xuân Thiện Ninh Thuận và Xuân Thiện Thuận Bắc, Xuân Thiện Đắc Lắc, Công ty TNHH Năng Lượng Sơn La phát hành 5.710 tỷ đồng trái phiếu.

Đứng thứ hai về phát hành trái phiếu là Công ty TNHH Điện mặt trời Trung Nam Thuận Nam, chủ sở hữu dự án Nhà máy điện mặt trời Trung Nam Thuận Nam 450 MW AC, đã phát hành tổng cộng 6.373 tỷ đồng trong năm 2020. Công ty Cổ phần Đầu tư Năng lượng – Xây dựng – Thương mại Hoàng Sơn cũng huy động được 2.480 tỷ đồng trái phiếu.

Với vị trí địa lý thuận lợi để phát triển các dự án điện mặt trời. Ninh Thuận là địa phương có tổng giá trị phát hành trái phiếu lớn nhất với gần 20.000 tỷ đồng trong năm 2019 và 2020. Tại Đắk Lắk là 8,9 nghìn tỷ đồng; 5,7 nghìn tỷ đồng cho các dự án tại Bình Thuận. Đây là 3 khu vực huy động vốn trái phiếu cho các dự án điện mặt trời lớn nhất. Ngoài ra còn có Bình Định, Khánh Hòa, Gia Lai, Long An, Hậu Giang, Quảng Trị.

SSI Research khuyên các nhà đầu tư cần phải đánh giá rui ro

Làn sóng ồ ạt phát hành trái phiếu để phát triển dự án điện mặt trời khiến SSI Research phải bày tỏ lo ngại gia tăng rủi ro với nhà đầu tư. Khi mà việc cắt giảm sản lượng do quá tải. Cụ thể, theo EVN, sản lượng điện mặt trời trên toàn quốc năm 2020 là 10,6 tỷ KWh. Trong đó điện mái nhà là 1,15 tỷ KWh. Chiếm khoảng 4,3% tổng sản lượng huy động nguồn toàn hệ thống điện quốc gia. Trong năm 2020, EVN đã phải cắt giảm 365 triệu KWh điện mặt trời do quá tải lưới nội vùng. Chủ yếu ở khu vực Ninh Thuận, Bình Thuận và một số tỉnh miền Trung.

Bên cạnh khó khăn do đường truyền tải, công suất điện mặt trời hiện vượt quá nhu cầu. Đặc biệt vào buổi trưa khi bức xạ mặt trời tốt nhất trong ngày nhưng lại là thấp điểm về nhu cầu sử dụng điện. EVN dự kiến cắt giảm khoảng 1,3 tỷ KWh năng lượng tái tạo trong năm 2021.

Các chuyên gia tài chính – ngân hàng cũng cảnh báo nhà đầu tư cần thận trọng. Khi đổ tiền đầu tư trái phiếu doanh nghiệp điện mặt trời. Bởi rủi ro các dự án phải giảm công suất dẫn đến khả năng thu hồi vốn. Trả nợ của chủ đầu tư bị ảnh hưởng. Thậm chí, có dự án huy động vốn qua kênh trái phiếu. Nhưng không nằm trong quy hoạch, không có hợp đồng đấu nối vào lưới điện quốc gia. Chủ đầu tư mỏng vốn, “tay không bắt giặc”. Không thực hiện dự án đúng tiến độ…

Các chủ đầu tư chưa phải là các tập đoàn có năng lực tài chính mạnh

Báo cáo của Ngân hàng nhà nước cho thấy, tính đến cuối năm 2020. Các ngân hàng đã rót 84.000 tỷ đồng cho vay năng lượng tái tạo, phần lớn là cho vay các dự án điện mặt trời.

So với tổng dư nợ tín dụng thì con số này chưa phải quá lớn. Nhưng ông Nguyễn Tuấn Anh, Vụ trưởng Vụ Tín dụng các ngành kinh tế (NHNN) thừa nhận trên báo Thanh niên. Việc đầu tư vào lĩnh vực năng lượng tái tạo gặp nhiều khó khăn. Do thời gian hoàn vốn dài, chi phí đầu tư lớn, rủi ro thị trường. Trong khi đó, nguồn vốn huy động của các tổ chức tín dụng thường là ngắn hạn. Huy động theo chi phí vốn thương mại trên thị trường.

Theo chuyên gia kinh tế – PGS TS. Ngô Trí Long. Một rủi ro khác là các phần lớn các doanh nghiệp đầu tư điện tái tạo hiện nay đều chưa phải là các tập đoàn có năng lực tài chính mạnh, có kinh nghiệm. Rất nhiều doanh nghiệp sử dụng đòn bẩy tài chính cao.

“Trái chủ phải phân tích xem các doanh nghiệp này có khả năng trả nợ hay không? Hiện nhiều nhà đầu tư không có khả năng phân tích đòn bẩy tài chính doanh nghiệp. Nhưng thấy có ngân hàng bảo lãnh, lãi suất cao. Trong khi lãi suất tiền gửi tiết kiệm thấp là đổ tiền mua. Mà không hề biết rằng có những lô trái phiếu ngân hàng chỉ phân phối, không bảo lãnh. Điều này tiềm ẩn rủi ro rất lớn cho nhà đầu tư, cần thận trọng”. Chuyên gia tài chính ngân hàng Nguyễn Trí Hiếu khuyến cáo.